給与から控除される「雇用保険料」は、主に失業した場合の給付に使われます。

この失業給付を受ける要件として、月々の勤務日数があります。

それが「11日」です。

これに満たない日数は、雇用保険に加入していないとみなされます。

1か月に10日働き、1日8時間勤務したとすると、月80時間働くことになります。この場合、失業給付を受ける上では、雇用保険に加入した月とは認められません。

一方、1ヶ月に11日働き、1日4時間勤務したら、月44時間となり、加入月と認められます。

現在の雇用保険法では、「日数」のみを要件としています。これに「時間」も加えるように検討されます。

また、自己都合退職の場合には「給付制限」があります。

それが「3ヶ月」です。

一般的に、「辞めても3ヶ月は失業給付が貰えない」と言われるものです。この期間を短縮することも検討されます。

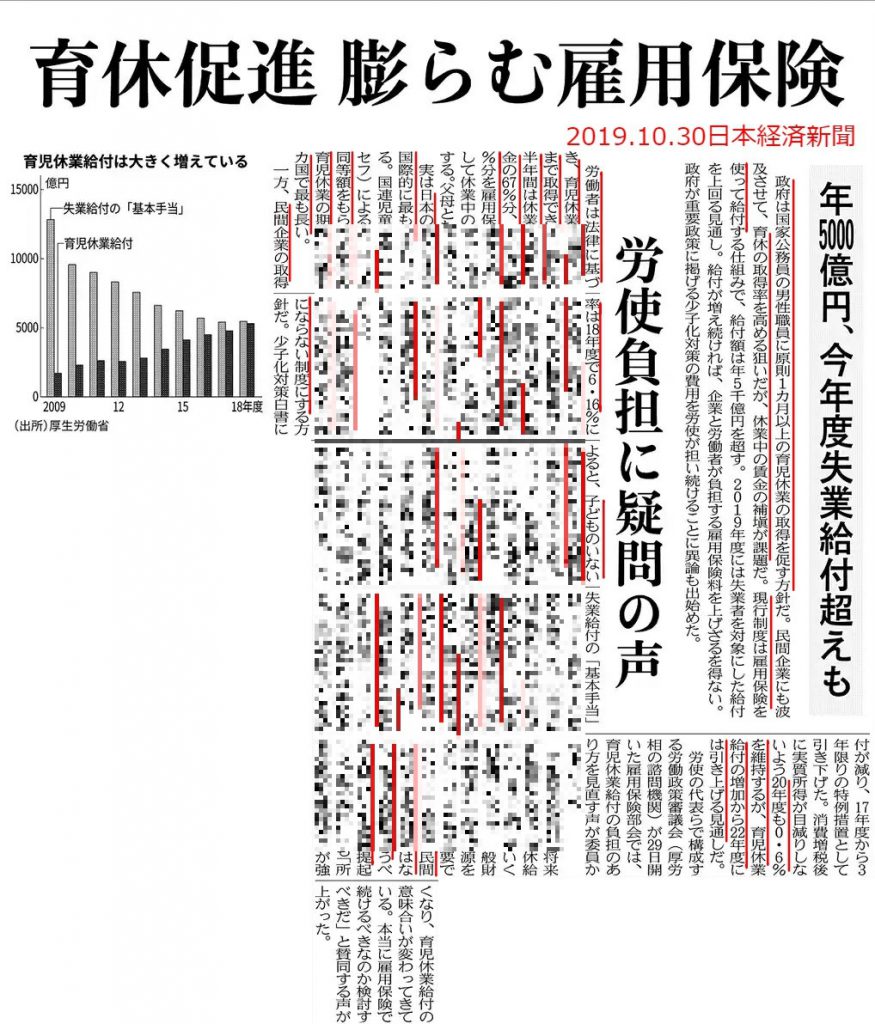

失業給付に充てる雇用保険料の料率は、現在0.6%でこれを労使で半分ずつ負担します。

この雇用保険料率は、年によって変動します。平成17年には1.6%でしたので、かなり下がっています。

【雇用保険料率の推移はこちらから】

失業者の減少から料率は低く推移し始めていますが、この見直しも検討されています。

それは、失業者は減少しているのですが、育児休業者が増加しているからです。

育児休業中に給付される「育児休業給付」は雇用保険から支給されます。そのため、育児休業者が増えれば、雇用保険財政に悪影響を及ぼします。

【育児休業給付についてこちらから】

男性の育児休業を増やそうという動きがあるため、今後保険料率が上がることが予想されています。

この記事へのコメントはありません。